Tu AFORE no alcanza: lo que nadie te dice sobre tu retiro — y lo que otros países hacen diferente

El sistema mexicano mejoró con la reforma de 2020, pero sigue siendo insuficiente para la mayoría. Apenas el 7.9% de los trabajadores ahorra voluntariamente. Te explicamos cuánto necesitas aportar tú, qué falla en el modelo mexicano y por qué Países Bajos, Dinamarca y Australia duermen tranquilos.

LA VERDAD INCÓMODA QUE TU AFORE NO TE DICE

Muchas personas llegan a la vejez con una pensión mucho menor a la esperada, no porque no hayan trabajado, sino porque nadie les explicó qué es una AFORE, cómo funciona y cuánto realmente les va a pagar al jubilarse. Yohanasaucedo

Según datos de la CONSAR, la tasa de reemplazo — el porcentaje de tu último sueldo que recibirás como pensión — ronda entre el 30% y 40% sin aportaciones voluntarias. Es decir: si ganabas $20,000 pesos, tu pensión sería de $6,000 a $8,000 al mes. Y eso en el mejor de los casos. Yohanasaucedo

A nivel global, se estima que una tasa de reemplazo entre el 70% y el 85% es razonable para garantizar un retiro cómodo. En México, donde gran parte de la población trabaja en condiciones de informalidad o con ingresos bajos, el reto es aún mayor. Kolkocasey

LO QUE SÍ MEJORÓ: LA REFORMA DE 2020

No todo es catastrófico. La reforma de 2020 fue un paso real.

La CONSAR señaló que con la reforma de 2020 a la Ley del Seguro Social, la tasa de reemplazo promedio proyectada en México subió del 43.7% al 62.7%. Kolkocasey

Entre 2021 y 2025, un total de 112,737 trabajadores lograron pensionarse bajo el sistema de AFORE con una tasa de reemplazo promedio de 71%. El dato más revelador: sin la reforma de 2020, solo 11,392 personas habrían podido pensionarse en ese mismo periodo — apenas el 10% del total actual. El Comercio

Para 2026, la pensión mínima garantizada es de 10,636.54 pesos mensuales. El Comercio

Mejoras reales — pero aún insuficientes para la mayoría.

¿CÓMO FUNCIONA TU AFORE? LO BÁSICO

Las AFORE son instituciones financieras privadas que administran las cuentas de ahorro para el retiro de los trabajadores mexicanos del sector público y privado. Su principal función es administrar e invertir esos recursos de manera segura, con el objetivo de mejorar las condiciones de la pensión del trabajador. Están reguladas por la CONSAR y son parte fundamental del sistema de pensiones vigente desde 1997. Infobae

Cada mes, tu cuenta AFORE recibe tres tipos de aportaciones:

El trabajador aporta el 1.125% de su salario base. El patrón aporta el 5.15% (tras la reforma de 2020, que subió gradualmente desde el 3.15%). El gobierno aporta una cuota social fija que varía según el salario.

El sistema ofrece un rendimiento histórico real de 5.02% y comisiones promedio de 0.538% en 2026 — bajas en comparación internacional. TotalNews Agency

En México hay 10 AFORE activas en 2026. Si trabajas en el sector formal y nunca elegiste una, el gobierno te asignó una por defecto. Okdiario

¿CUÁNTO NECESITAS AHORRAR TÚ MENSUALMENTE?

Aquí está el número que nadie quiere decirte: las aportaciones obligatorias solas no son suficientes.

En México, apenas el 7.9% de las personas con AFORE realiza aportaciones voluntarias, lo que significa que el resto depende casi por completo de lo que aportan el gobierno y los empleadores. En términos reales, eso se traduce en una pensión más baja y menor control sobre el futuro financiero. EL NACIONAL

La regla general que manejan los expertos financieros es esta:

Si tienes 25–35 años: aporta voluntariamente al menos 500–1,000 pesos mensuales adicionales. El tiempo trabaja a tu favor — cada peso invertido hoy vale mucho más en 30 años.

Si tienes 35–45 años: la aportación voluntaria recomendada sube a 1,500–2,500 pesos mensuales. Realizar una aportación voluntaria anual de 18 mil pesos — equivalente a 1,500 pesos mensuales — sumada a las aportaciones obligatorias y los rendimientos, puede marcar una diferencia significativa en el monto final de la pensión. Diario Río Negro

Si tienes 45–55 años: necesitas compensar los años perdidos. Se recomienda aportar entre 3,000 y 5,000 pesos mensuales o más, dependiendo de tu salario. Comenzar tarde obliga a realizar aportaciones mucho más altas para alcanzar el mismo nivel de ingresos en el retiro. Diario Río Negro

La mejor estrategia no es obsesionarse con una cifra única, sino revisar periódicamente la proyección de retiro y corregir el rumbo mientras aún hay tiempo. Diario Expreso

EL ELEFANTE EN LA HABITACIÓN: LA INFORMALIDAD

El sistema AFORE tiene un talón de Aquiles estructural: solo cubre a quienes trabajan formalmente con IMSS o ISSSTE. En México, más del 55% de la fuerza laboral trabaja en la informalidad — sin patrón, sin cotizaciones y sin AFORE activa.

De acuerdo con estimaciones de la CONSAR, los trabajadores mexicanos sin ahorro voluntario recibirán una pensión de apenas 2 mil pesos mensuales. Para ellos, la única red de seguridad real hoy es la Pensión del Bienestar. Diario Las Américas

ASÍ LO HACEN LOS QUE SÍ FUNCIONA: EL TOP MUNDIAL

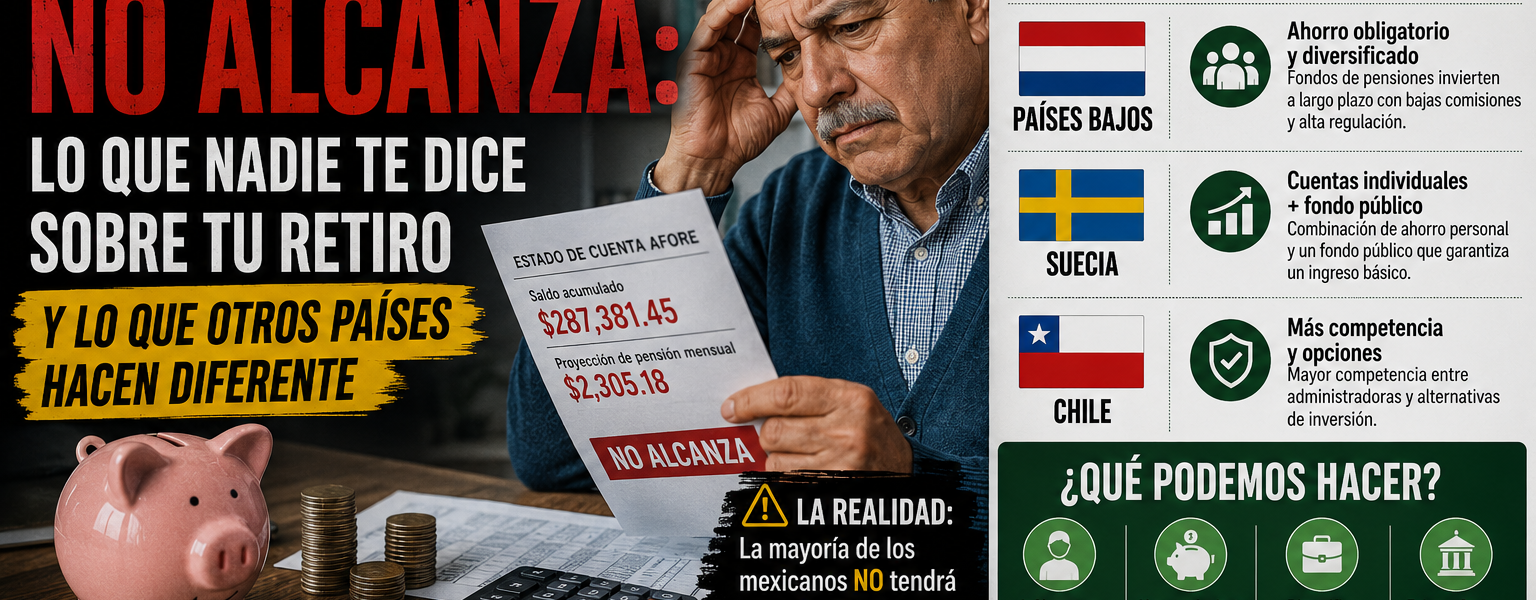

🇳🇱 Países Bajos — El campeón absoluto

El Mercer CFA Institute Global Pension Index 2025 situó a los Países Bajos como líder mundial con 85.4 puntos sobre 100 en la categoría A — la máxima posible. RPP Noticias

¿El secreto? Una cotización obligatoria del 25.6% del salario — entre trabajador y patrón — combinada con un pilar estatal robusto y un pilar de ahorro voluntario. El mercado laboral altamente formal garantiza que casi toda la población cotice durante décadas. MUNDIARIO

Los Países Bajos tienen una tasa de reemplazo neta del 93.2% — es decir, un jubilado holandés recibe casi el mismo ingreso que tenía cuando trabajaba. Okdiario

🇩🇰 Dinamarca — El modelo que todos citan

Dinamarca tiene una tasa de reemplazo del 73.1% y utiliza tres pilares de ingresos previsionales: un aporte estatal destinado a solidaridad universal, una cotización mixta cercana al 12% del salario entre empleador y empleado, y un pilar de ahorro voluntario. Okdiario

El Estado danés destina anualmente un 8.1% del PIB a pensiones básicas — diez veces más de lo que aporta el Estado mexicano en proporción. MUNDIARIO

🇦🇺 Australia — El modelo que México debería copiar

Australia tiene el sistema más parecido estructuralmente al mexicano — cuentas individuales administradas privadamente — pero con una diferencia crucial: la cotización obligatoria del patrón es del 11.5% del salario del empleado, y sube gradualmente al 12% para 2025.

El académico y ex economista jefe de la OCDE, Klaus Schmidt-Hebbel, afirmó que los mejores sistemas previsionales “combinan el ahorro privado obligatorio con aportes previsionales solidarios del Estado, como en Dinamarca, Australia, los Países Bajos y Chile”. ElPopular.pe

🇨🇱 Chile — El espejo latinoamericano

Chile ocupó el noveno lugar del ranking global, mejorando su tasa de reemplazo a alrededor del 45% tras una reforma que incluyó un aumento del aporte obligatorio del empleador en un 7%. Okdiario

El sistema chileno y el mexicano nacieron del mismo modelo — cuentas individuales privadas — pero Chile ha reformado con más agresividad. La lección: el modelo de cuentas individuales puede funcionar, pero requiere cotizaciones más altas y un pilar solidario estatal más fuerte.

LO QUE MÉXICO NECESITA — Y AÚN NO TIENE

La comparación internacional revela tres brechas concretas:

1. Cotización insuficiente. México cotiza alrededor del 6.5% del salario entre patrón, trabajador y gobierno. Dinamarca: 12%. Países Bajos: 25.6%. Australia: 11.5%. La matemática es simple.

2. Pilar solidario débil. Mientras Dinamarca destina el 8.1% del PIB a pensiones básicas, México destina una fracción mínima — y la Pensión del Bienestar, aunque importante, no sustituye un sistema previsional estructurado. MUNDIARIO

3. Informalidad sin solución. Ninguno de los sistemas líderes del mundo tiene 55% de informalidad laboral. Sin cobertura universal, cualquier reforma al sistema de cuentas individuales beneficia solo a la mitad de la fuerza laboral.

LO QUE SÍ PUEDES HACER HOY — GUÍA PRÁCTICA

Las herramientas digitales permiten convertir gastos comunes en ahorro automático para el retiro. Empieza registrándote en la plataforma digital de tu AFORE, activa aportaciones automáticas aunque sean pequeñas, y define un monto realista que puedas ajustar con el tiempo. No esperes a “tener más dinero”, porque ese momento rara vez llega sin planificación. EL NACIONAL

Pasos concretos:

Entra a e-SAR (www.e-sar.com.mx) y verifica en qué AFORE estás y cuánto llevas acumulado. Usa la calculadora de retiro de la CONSAR (consar.gob.mx) para proyectar cuánto recibirás. Compara rendimientos y elige la AFORE con mejor historial. Activa aportaciones voluntarias desde la app de tu AFORE — desde 50 pesos. Aumenta tu aportación cada vez que suba tu salario.

La mayoría de los problemas de pensión no nace por falta de ingresos extraordinarios, sino por años de subestimar cuánto cuesta dejar de trabajar para siempre. Diario Expreso

Fuentes: CONSAR, INEGI, Mercer CFA Institute Global Pension Index 2025, El Imparcial, El Siglo de Torreón, Afore SURA, Profuturo, La Verdad Noticias, RappiCard, Infobae — mayo 2026